Good news for steel industry: Iron ore prices hit 7.5-month low

Giá quặng sắt thế giới tiếp tục giảm nhanh, hiện ở mức thấp nhất năm nay do nguồn cung tăng lên và Trung Quốc siết chặt sản xuất thép khiến nhu cầu từ nước này sụt giảm.

Giá quặng sắt kỳ hạn tháng 1/2022 – hợp đồng đang được giao dịch nhiều nhất – trên sàn Đại Liên (Trung Quốc) kết thúc phiên 23/8 ở mức 757 nhân dân tệ/tấn, giảm 1,1% so với phiên liền trước và là mức thấp nhất trong vòng 7,5 tháng.

Quặng sắt kỳ hạn tháng 9 trên sàn Singapore phiên này cũng giảm 1,5% xuống 136,60 USD/tấn

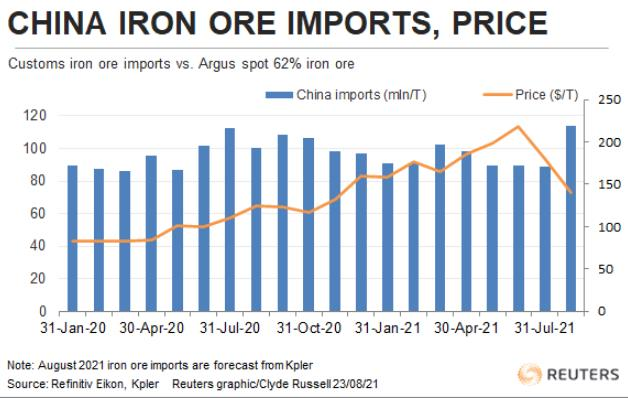

Quặng sắt hàm lượng 62% nhập khẩu vào Trung Quốc (giao ngay tại cảng biển) trong phiên 20/8 giảm xuống 140,5 USD/tấn, mức thấp nhất kể từ tháng 12/2020 và rời rất xa mức cao kỷ lục 232,50 USD/tấn đạt được vào tháng 5/2021, theo dữ liệu của Công ty tư vấn của SteelHome.

Sự thoái lui nhanh chóng của nguyên liệu sản xuất thép này trong những tuần gần đây một lần nữa cho thấy giá bước vào giai đoạn giảm một cách “hỗn loạn” giống như một cuộc biểu tình, trước khi trở về đúng quỹ đạo – khi các yếu tố cơ bản là cung và cầu quyết định biến động giá.

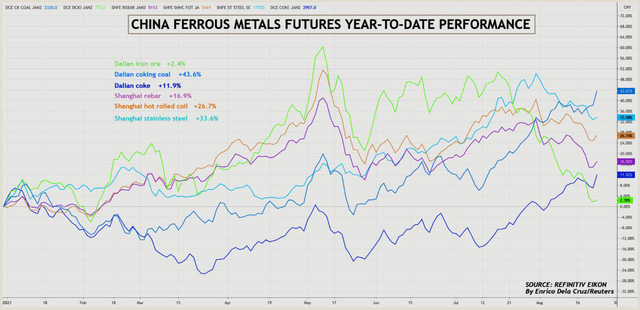

So với thời điểm giá cao kỷ lục, ngày 12/5/2021, giá quặng sắt hiện đã mất từ 32,1% đến 44% tùy từng chủng loại.

Thời điểm giá quặng sắt tăng cao kỷ lục là do sự tác động của các yếu tố cơ bản, đó là nguồn cung từ các nhà xuất khẩu quặng hàng đầu thế giới là Australia và Brazil bị hạn chế vì nhiều lý do, trong khi nhu cầu mạnh mẽ từ Trung Quốc, quốc gia mua khoảng 70% quặng sắt trên toàn cầu.

Nhưng giá quặng sắt giao ngay tại miền bắc Trung Quốc (quặng 62% nhập khẩu) đã nhảy vọt 51% (theo đánh giá của cơ quan báo cáo giá hàng hóa Argus) chỉ trong bảy tuần kể từ ngày 23 tháng 3 lên mức cao kỷ lục 235,55 USD/tấn vào ngày 12 tháng 5 là cao hơn rất nhiều so với các nguyên tắc cơ bản (giá tăng quá mức một cách bất hợp lý).

Và giờ đây, tốc độ giảm 44% xuống có lúc chỉ 131,8 USD/tấn cũng lại là một mức thấp một cách vô lý và không thể chứng minh được bằng các nguyên tắc cơ bản, mặc dù việc giá giảm vào lúc này là điều hoàn toàn hợp lý.

Giám đốc điều hành của Navigate Commodities, Atilla Widnell, cho biết: “Triển vọng giảm sản lượng sắt lò cao trong 6 tháng cuối năm 2021 là hiện thực trong khi nhập khẩu quặng sắt từ Australia tiếp tục thấp”.

Nguồn cung quặng sắt đang tăng lên

Nguồn cung từ Australia ra thị trường thế giới gần đây vẫn ổn định khi những ảnh hưởng của yếu tố thời tiết đã giảm dần, trông khi xuất khẩu từ Brazil bắt đầu tăng lên khi sản lượng hồi phục sau đợt bị ảnh hưởng nghiêm trọng bởi Covid-19.

Australia đang trên đà xuất khẩu 74,04 triệu tấn trong tháng 8, theo dữ liệu từ các nhà phân tích hàng hóa Kpler, tăng so với 72,48 triệu của tháng 7, dù thấp hơn mức cao nhất trong 6 tháng là 78,53 triệu tấn đạt được vào tháng 6.

Cũng theo Kpler, Brazil được dự báo sẽ xuất khẩu 30,70 triệu tấn trong tháng 8, tăng so với 30,43 triệu trong tháng 7 và tương đương với mức 30,72 triệu của tháng 6.

Điều đáng chú ý là xuất khẩu của Brazil đã phục hồi từ đầu năm nay, từ mức dưới 30 triệu tấn/tháng trong giai đoạn từ tháng 1 đến tháng 5.

Bức tranh nguồn cung cải thiện đang được phản ánh qua số liệu nhập khẩu của Trung Quốc. Kpler dự báo sẽ có 113,94 triệu tấn quặng sắt đến tay khách hàng Trung Quốc trong tháng 8 này. Đây sẽ là mức cao kỷ lục, vượt qua con số 112,65 triệu tấn được báo cáo bởi hải quan Trung Quốc vào tháng 7 năm ngoái.

Refinitiv thậm chí còn lạc quan hơn về nhập khẩu quặng sắt của Trung Quốc trong tháng 8 này, với ước tính lên tới 115,98 triệu tấn, tăng 31% so với con số chính thức là 88,51 triệu của tháng 7.

Các số liệu do các nhà tư vấn như Kpler và Refinitiv tổng hợp không hoàn toàn chính xác với dữ liệu hải quan, do có sự khác biệt về thời điểm hàng hóa được hải quan đánh giá là dỡ hàng và thông quan, nhưng sự khác biệt thường không lớn.

Trung Quốc siết chặt sản xuất thép

Một yếu tố khác cũng tác động rất mạnh tới giá quặng sắt, đó là sản lượng thép Trung Quốc. Bắc Kinh đã chỉ thị cho toàn ngành thép nước này giữ sản lượng thép năm 2021 bằng hoặc thấp hơn mức cao kỷ lục 1,065 tỷ tấn của năm 2020.

Với việc sản lượng thép của nước này đã tăng 12% trong nửa đầu năm, việc sản lượng giảm mạnh trong nửa cuối năm là điều không thể tránh khỏi. Sản lượng thép thô của Trung Quốc tháng 7/2021 đã giảm xuống mức thấp nhất kể từ tháng 4 năm 2020, là 86,79 triệu tấn, giảm 7,6% so với tháng 6.

Sản lượng trung bình hàng ngày trong tháng 7 là 2,8 triệu tấn, và có khả năng sẽ giảm thêm vào tháng 8. Theo thông tin từ Tân Hoa xã phát đi hôm 16/8, sản lượng thép trung bình mỗi ngày ở nước này trong những ngày đầu tháng 8 chỉ là 2,04 triệu tấn.

Tồn kho quặng sắt ở Trung Quốc tăng

Một yếu tố khác đáng chú ý là tồn kho quặng sắt tại các cảng biển Trung tiếp tục tăng trong tuần trước, lên 128,8 triệu tấn trong 7 ngày tính đến 20/8. Con số này cao hơn 11,6 triệu tấn so với cùng kỳ năm 2020, và tăng rất nhiều so với mức thấp hồi mùa Hè là 124,0 triệu tấn (trong tuần tính đến ngày 25/6).

Việc tồn kho vốn đã cao trong khi nhập khẩu trong tháng 8 dự báo tăng mạnh sẽ là một lý do khác gây áp lực giảm giá quặng sắt.

Nhìn chung, hai điều kiện cần thiết để giảm giá quặng sắt đã được có đầy đủ, đó là nguồn cung tăng và sản xuất thép Trung Quốc bị siết chặt.

Nếu hai yếu tố đó còn tiếp diễn, giá quặng sắt sẽ còn giảm thêm nữa, nhất là khi giá dù đã giảm rất thấp nhưng vẫn cao hơn khoảng 40 USD/tấn so với mức giá trung bình 140 USD/tấn của giai đoạn từ tháng 8/2013 đến tháng 11/2020.

Trên thực tế, ngoài nhu cầu tăng đột biến trong mùa hè năm 2019, quặng sắt giao ngay luôn ở mức dưới 100 USD/tấn suốt từ tháng 5/2014 đến tháng 5/2020.

Có một yếu tố chưa rõ đối với tương lai của quặng sắt là Bắc Kinh có thể áp dụng những thay đổi chính sách nào, với một số suy đoán trên thị trường rằng Chính phủ Trung Quốc sẽ tăng cường các chương trình kích thích để đẩy nền kinh tế thoát khỏi tình trạng tăng trưởng trì trệ.

Trong trường hợp này, nhiều khả năng vấn đề lo ngại về ô nhiễm sẽ lùi về ưu tiên thứ 2 sau mục tiêu tăng trưởng, và các nhà máy thép một lần nữa sẽ tăng sản lượng, mặc dù viễn cảnh này vẫn nằm trong phạm vi suy đoán.

Tham khảo: Reuters, Tân Hoa xã